Deklaracja ZUS DRA cz. Jeśli lubisz tę tematykę to zapoznaj się z poradami, jak unikać błędów w druku ZUS ZCNA. II to dokument stworzony z myślą o osobach fizycznych prowadzących niewielką działalność gospodarczą. Wypełnienie tej deklaracji pozostaje obowiązkowe dla przedsiębiorców, którzy korzystają z ulg w formie obniżonych składek na ubezpieczenia społeczne. Przede wszystkim dotyczy to osób, które podjęły decyzję o wyborze opcji Małego ZUS Plus. Aby skorzystać z tej formy wsparcia, przychody osiągnięte w poprzednim roku nie mogą przekroczyć 120 tys. zł, co stanowi przyjazne rozwiązanie dla młodych przedsiębiorców, którzy dopiero zaczynają swoją przygodę z rynkiem.

Nie ma potrzeby obawiać się skomplikowanej biurokracji – formularz ZUS DRA cz. II składa się z prostych pól do wypełnienia przez tych, którzy osiągnęli limit przychodów i chcą skorzystać z dostępnej ulgi. Dokument ten umożliwia wykazanie rocznych składek, które uzależnione są od rzeczywistych dochodów. Warto również pamiętać, że składanie tego dokumentu odbywa się jedynie raz w roku, co znacząco zmniejsza obciążenie administracyjne w porównaniu do miesięcznych raportów.

ZUS DRA cz. II składa się raz w roku

Wypełniając ZUS DRA cz. II, musisz dostarczyć nie tylko swoje dane identyfikacyjne, lecz także informacje dotyczące przychodów oraz dochodów za ubiegły rok. Wymagana kwota przychodu z działalności musi wynosić co najmniej równowartość 60 dni prowadzenia działalności, co zwiększa szanse na uzyskanie właściwej ulgi. Zobowiązanie do złożenia tych informacji zazwyczaj występuje do 20 lutego roku następującego po rozliczanym roku, co daje wystarczający czas na zebranie niezbędnych dokumentów.

Podsumowując, jeśli prowadzisz niewielką działalność i spełniasz kryteria związane z Małym ZUS Plus, ZUS DRA cz. II to formularz, który warto wypełnić. Dzięki niemu możesz skorzystać z obniżonych składek, co przyczyni się do zmniejszenia kosztów prowadzenia biznesu. Warto poświęcić chwilę na staranne uzupełnienie tego dokumentu, aby zyskać przynależne przywileje, które ułatwią rozwój Twojej firmy.

Jak skutecznie wypełnić formularz ZUS DRA cz. II — krok po kroku

W tej liście znajdziesz szczegółowe instrukcje dotyczące prawidłowego wypełnienia formularza ZUS DRA cz. II. Dokument składa się z kilku bloków, w których musisz wprowadzić odpowiednie informacje na temat prowadzonej działalności oraz osiągniętych dochodów. Krok po kroku przybliżymy wymagane dane oraz sposób ich uzupełnienia.

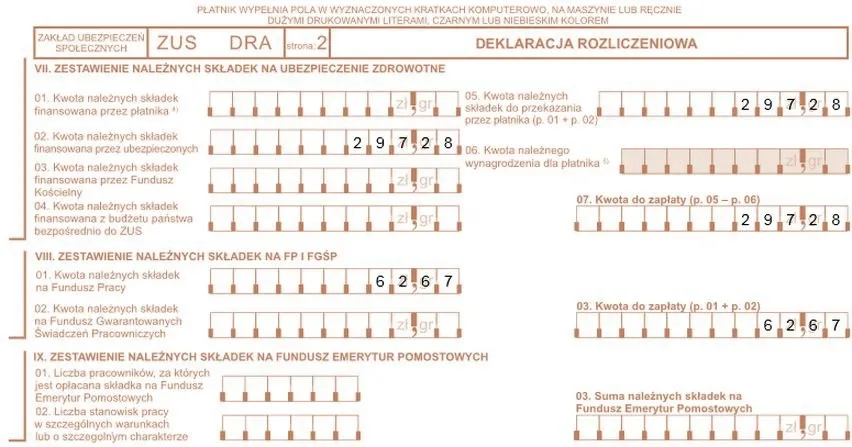

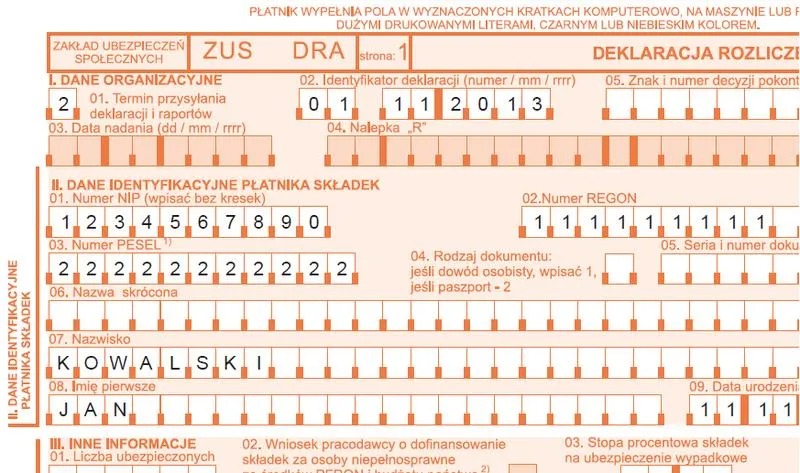

- Numer identyfikacyjny i rok deklaracji Początkowo w bloku I wpisz numer dokumentu: użyj numeru 01 dla deklaracji końcowej, a numerów 02 lub wyższych w przypadku korekt. Następnie zaznacz rok kalendarzowy, którego dotyczy ta deklaracja. Obie te informacje są kluczowe dla poprawnego rozliczenia, więc zwróć na nie szczególną uwagę.

- Dane identyfikacyjne płatnika składek Kolejnym krokiem w bloku II jest podanie wszystkich danych osobowych płatnika. W tym miejscu uwzględnij numery NIP, REGON, PESEL, rodzaj dokumentu tożsamości, imię, nazwisko oraz datę urodzenia. Upewnij się, że wszystkie dane są zgodne z dokumentami, ponieważ jakiekolwiek błędy mogą prowadzić do komplikacji w trakcie rozliczeń.

- Informacje o przychodzie i dochodzie Następnie w bloku III zaznacz przychód i dochód, które osiągnąłeś w ubiegłym roku kalendarzowym oraz określ podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Te dane są niezbędne do prawidłowego obliczenia składek na mniejsze ZUS, dlatego musisz je wprowadzić precyzyjnie.

- Forma opodatkowania W bloku IV wskaź, jaką formę opodatkowania stosowałeś w minionym roku kalendarzowym. Dodatkowo wskaż przychody i dochody związane z wybraną formą. Do dyspozycji masz kilka opcji: A - karta podatkowa, B - ryczałt, C - opodatkowanie na zasadach ogólnych. Zaznacz odpowiednie pola, aby mieć pewność, że Twoje rozliczenie będzie prawidłowe.

- Data wypełnienia i podpis Na koniec, w bloku V, wpisz datę wypełnienia oraz podpisz dokument (jeśli kierujesz firmą, podpis może złożyć osoba upoważniona). Pamiętaj, aby Twój podpis był czytelny oraz spełniał wszystkie formalne wymagania. Bez prawidłowego podpisu dokument nie będzie ważny, co uniemożliwi jego rozliczenie.

Jak wypełnić poszczególne sekcje dokumentu ZUS DRA cz. II

Wypełnianie dokumentu ZUS DRA cz. II staje się prostsze, gdy zrozumiesz, co i jak wpisać, więc nie stresuj się tym procesem. Rozpocznijmy od pierwszej sekcji, która dotyczy danych organizacyjnych. W tym miejscu koniecznie wpisz termin przesyłania deklaracji oraz identyfikator dokumentu. Pamiętaj, że jeżeli składka dotyczy roku, musisz wpisać numer 01. Skoro już się tu znalazłeś to sprawdź, ile czasu zajmie noszenie aparatu samoligaturującego. Warto poświęcić chwilę na upewnienie się, że wszystkie dane wprowadzone są poprawnie, ponieważ błędy mogą prowadzić do nieprzyjemnych konsekwencji.

Przechodząc do sekcji II, musisz podać pełne dane identyfikacyjne jako płatnik składek, w tym NIP, REGON oraz PESEL. Równocześnie pamiętaj, aby podać również swoje imię, nazwisko oraz datę urodzenia, co umożliwi ZUS jednoznaczną identyfikację. Jest to kluczowe, ponieważ niewłaściwe dane mogą doprowadzić do zagubienia dokumentów, co z pewnością byłoby bardzo frustrujące. Jeśli masz wszystkie informacje pod ręką, zrealizowanie tej sekcji nie zajmie dużo czasu i przeszłość udowadnia, że możesz to zrobić w kilka minut.

Wypełnianie danych finansowych staje się kluczowe dla twojej deklaracji

W sekcji III koniecznie podajesz podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Warto skupić się na dokładnym wpisaniu przychodu oraz dochodu z działalności gospodarczej, które uzyskałaś w poprzednim roku. Te kwoty stanowią podstawę do obliczenia Twoich składek. Staraj się je wskazać precyzyjnie, pamiętaj również, aby nie pomylić przychodu z dochodem, ponieważ to zdarza się dość często. Na pewno pragniesz uniknąć nieprzyjemnych korekt w przyszłości, dlatego warto być szczegółowym w tej sekcji!

Kiedy mówimy o formach opodatkowania w sekcji IV, nie zapominaj zaznaczyć, według jakich zasad byłaś rozliczana w minionym roku. Opcje są nieskomplikowane, gdyż mamy kartę podatkową, ryczałt oraz opodatkowanie na zasadach ogólnych. Oczywiście w każdym przypadku uzupełnij kwoty przychodów i dochodów stosownie do wybranej formy. Im dokładniej wypełnisz dane, tym mniejsze ryzyko wystąpienia problemów w przyszłości! Również pamiętaj o podpisaniu dokumentu na końcu – to niezwykle istotny element formalności.

Ciekawostką jest, że wiele osób myli przychód z dochodem, co może prowadzić do znacznych komplikacji w obliczeniach składek. Przy czym przychód to całość wpływów z działalności, natomiast dochód to przychód pomniejszony o koszty jego uzyskania. Warto poświęcić chwilę na wyjaśnienie tych pojęć, aby uniknąć potencjalnych problemów z ZUS.

Termin składania deklaracji ZUS DRA cz. II - co musisz wiedzieć

W poniższej liście znajdziesz kluczowe informacje na temat terminu składania deklaracji ZUS DRA cz. II, a także związane z nią obowiązki oraz szczegóły dotyczące jej wypełnienia. Dowiesz się, do kogo ta deklaracja jest skierowana, jakie terminy obowiązują oraz jakie informacje powinieneś uwzględnić w formularzu.

- Dla kogo jest ZUS DRA cz. II: Deklaracja skierowana jest głównie do osób fizycznych prowadzących działalność gospodarczą na niewielką skalę. W szczególności dotyczy to przedsiębiorców, którzy korzystają z obniżonych składek na ubezpieczenia społeczne oraz opłacają składki jedynie za siebie. Osoby te muszą dążyć do uzyskania statusu Małego ZUS Plus, co wiąże się z ograniczeniem przychodów do 120 tys. zł rocznie.

- Termin składania: ZUS DRA cz. II należy składać raz w roku, zazwyczaj do 20 lutego, wspólnie z dokumentami rozliczeniowymi za miesiąc styczeń. Jeżeli przedsiębiorca rozpoczyna działalność lub przystępuje do Małego ZUS Plus w trakcie roku, powinien złożyć deklarację razem z rozliczeniami za miesiąc, w którym zarejestrował się w ZUS.

- Wypełnienie formularza: Formularz ZUS DRA cz. II zawiera kilka kluczowych sekcji, które należy poprawnie wypełnić. Wśród nich znajdziesz: identyfikator dokumentu, dane identyfikacyjne płatnika, a także informacje o przychodzie, dochodzie oraz formie opodatkowania za ubiegły rok. Ważne jest, aby wprowadzone wartości były dokładne, ponieważ jakiekolwiek błędy mogą wymagać późniejszych korekt, co wiąże się z dodatkowymi obowiązkami.

- Korekty deklaracji: W sytuacji, gdy w podanych kwotach dotyczących przychodów pojawią się błędy, konieczne będzie złożenie korekty formularza. Przedsiębiorca ma obowiązek wskazać numer korekty oraz odpowiednio dostosować dane, co może prowadzić do dalszych formalności oraz wpływać na wysokość składek.

Jakie są różnice między dokumentem DRA a DRA cz. II

Kiedy zaczęłam prowadzić swoją działalność gospodarczą, napotkałam różne dokumenty, które musiałam wypełniać. Szczególnie zainteresowały mnie dwa z nich, czyli deklaracje DRA oraz DRA cz. II. Często zdarza się, że przedsiębiorcy mylą te dwa dokumenty, mimo że różnią się one od siebie znacznie. DRA to miesięczna deklaracja rozliczeniowa, w której płatnik składek wykazuje swoje miesięczne rozliczenia. Natomiast DRA cz. II stanowi roczną deklarację, która podsumowuje przychody oraz dochody z ubiegłego roku kalendarzowego. Choć oba dokumenty są niezwykle istotne, różnią się zarówno terminami składania, jak i ilością wymaganych danych.

Podczas wypełniania DRA ważne jest, aby uwzględnić szczegółowe informacje dotyczące poszczególnych składek na ubezpieczenia społeczne oraz wypłaconych świadczeń za dany miesiąc. W tym dokumencie znajduje się aż dwanaście sekcji, co może na początku przytłaczać osoby rozpoczynające swoją działalność. Z drugiej strony, DRA cz. II ma znacznie prostszą formę – to jednolita strona, na której należy zawrzeć informacje o rocznej podstawie wymiaru składek. Zauważyłam, że wielu przedsiębiorców, w tym ja, czuje się znacznie bardziej komfortowo z prostszym formularzem, szczególnie jeśli dotyczy to jednego miesiąca, a nie całego roku!

Wypełniając DRA cz. II, skupiasz się na rocznych danych

W przypadku DRA cz. II skupiasz się przede wszystkim na rocznych danych – musisz dokładnie wskazać swój przychód oraz dochód z działalności. Kiedy składałam tę deklarację, pamiętałam o różnych formach opodatkowania, które stosowałam w ubiegłym roku, a także o wysokości przychodów, które nie przekroczyły granicy osiemdziesięciu tysięcy złotych, co pozwalało mi korzystać z Małego ZUS Plus. Dokument ten ma na celu uproszczenie rozliczeń dla przedsiębiorców prowadzących mniejsze działalności i chcących korzystać z preferencyjnych stawek składek.

Co więcej, istotna różnica leży w terminach składania obu formularzy. DRA składamy co miesiąc, do piętnastego dnia miesiąca następującego po miesiącu rozliczeniowym, natomiast DRA cz. II składamy tylko raz w roku, do dwudziestego lutego. Jako osoba, która szybko się z tym zorientowała, doceniam możliwość skupienia się na jednym dokumencie rocznie, zamiast cyklicznie przypominać sobie o wszystkich detalach. Choć na początku różnice między tymi dokumentami wydawały się dla mnie nieco przytłaczające, teraz dostrzegam, jak istotne jest zrozumienie tych kwestii dla mojego biznesu oraz finansów. W końcu, dla każdego przedsiębiorcy utrzymanie porządku w dokumentacji to klucz do sukcesu!

Właściwe prowadzenie dokumentacji to fundament zdrowego biznesu. Dzięki zrozumieniu różnic między deklaracjami można uniknąć wielu problemów i stresu.

| Cecha | DRA | DRA cz. II |

|---|---|---|

| Rodzaj deklaracji | Miesięczna | Roczna |

| Zakres danych | Wykaz miesięcznych rozliczeń, szczegółowe informacje o składkach i świadczeniach | Podsumowanie rocznych przychodów i dochodów |

| Liczba sekcji | 12 sekcji | Jednolita strona |

| Termin składania | Miesięcznie, do 15. dnia miesiąca następującego po miesiącu rozliczeniowym | Rocznie, do 20. lutego |

| Cel | Regularne rozliczenia składek na ubezpieczenia społeczne | Uproszczenie rozliczeń dla przedsiębiorców prowadzących mniejsze działalności |

Ciekawostką jest, że przedsiębiorcy, którzy składają DRA cz. II, mogą zyskać ulgi w postaci preferencyjnych stawek składek, jeżeli ich przychody w ubiegłym roku nie przekroczyły określonego limitu, co czyni tę deklarację korzystną dla mniejszych firm.